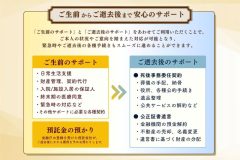

医療費、介護費、葬儀費、相続……死ぬ前に考えておきたい4つのお金

世界トップクラスの平均寿命を誇る長寿国・日本だが、そんな私たちの命にもいつか終わりが来る。命の尽きる直前まで元気でいられればいいが、ピンピンコロリは夢のまた夢、亡くなるまでの約10年間、多くの人が病気になったり体の機能が衰えたりして医療や介護のお世話になるのが現実だ。当然、それなりのお金が必要になってくる。東京農業大学の公開講座で、ファイナンシャル・プランナーの志村直隆先生は、高齢者にまつわるお金の問題を4つ挙げる。

医療費を確保するには、加入する保険の種類にも注意を

筆頭は「医療費」。

日本人の死因1位であるがんは、医療の目覚ましい発展で、共存しながら生きる病となった。診断されてから一定年数後生きている人のその後の生存率をサバイバー生存率というが、がんのサバイバー5年生存率は、1年生き延びれば20%アップ、2年で40%、4年以上になると80%以上にもなるという(国立がん研究センター調べより)。つまり、がんになっても初めの数年間、適切な治療でコントロールすることが何より大切なのだ。そのためにも、いざという時、お金に不安がない状態でしっかりがんと戦えるよう、可能ならば民間の医療保険や生命保険などで備えておいたほうがいい。

加入するがん保険の種類にも注意が必要だ。治療費・入院費を確保するため、がんと診断されたらすぐに保険金が出るタイプがおすすめだという。また死亡保障と入院特約がセットになっている生命保険は、死亡と同等に扱われる高度障害状態になった場合、保険金を受け取った後は入院保障が受けられないという落とし穴がある。つまり保険を味方にして生きようと思えば、保障内容も十分把握しておく必要がある。

自宅介護なら月約5万円、施設なら月約20万円が目安

次に「介護費」。

介護が必要になったときのために公的な介護保険制度が整備されているが、介護サービスのすべてが無料で受けられるわけではなく、要介護度によって受けられるサービスが決まり、さらに所得に応じて1~2割を自己負担するのがこの制度の仕組み。目安としては、自宅で介護を受ける場合なら月約5万円、施設に入るなら月約20万円を、介護費用として考えておく必要がある。

また、認知症を念頭においた準備も考えなければならない。自分の介護費用の捻出を始めとする財産の管理が、認知機能の低下により実行できなくなる可能性があるからだ。そんなときのために法的に支援する成年後見制度もあるが、信頼できる親族がいるのならば、志村先生はもっと簡易な手続きで家族間の財産管理ができるという家族信託を勧めた。家族間でも契約が必要となるが、公証役場などで手続きできる。